飯田泰之 円高待望論が招く危機

交易条件をめぐる誤解

円安のデメリットを指摘する論考でしばしば言及される経済指標が、交易条件である。円安が交易条件の悪化を通じて、日本経済を貧しくしているという論旨のものが多い。先日もとある経済紙に「(現在の円安は)円建て輸入価格の急騰で交易条件が大幅な悪化を示す(というデメリットがある)」との一節を見かけて驚愕した。そして、執筆者が有名証券会社の調査部長であることに重ねて驚いた。これは完全な誤解である。

交易条件とは、輸出品価格と輸入品価格の比である。「海外で自動車1台を売った」金額で購入できる「原油の量」といったイメージで理解すると良いだろう。ここから、為替レートが円安になると、海外での日本車価格が安くなるために自動車1台を売った額で購入できる原油の量が減る─と考える人もいるかもしれない。

しかし、現実の市場ではそんなことは生じていない。日本製品の海外販売価格の多くはドル建てで設定されている。為替レートが変わっても、1万ドルで売れていた商品を9000ドルに値下げしたりはしない。円で決済される輸出も少なくないが、その多くは日系企業とその系列海外企業との取引である。米国内の日本車価格と原油価格の比に為替レートが与える影響はわずかなものである。

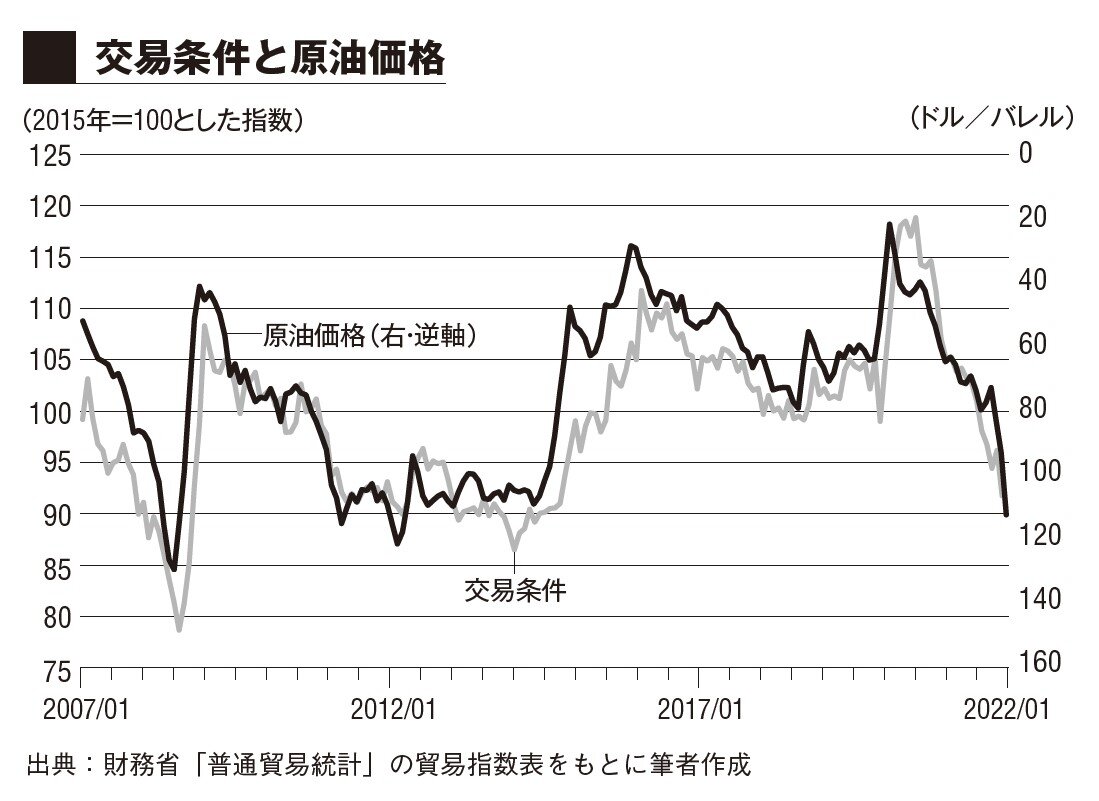

では近年の交易条件の悪化は、何によって生じているのか。資源・エネルギーの国際価格の高騰によってである。論より証拠ということで、過去15年間の交易条件と原油価格(ドバイ)の推移を比較してみよう(下図)。

図:交易条件と原油価格

図:交易条件と原油価格

両者の動きは区別がつかないほどに一致している。日本の輸出品でどれだけの輸入品を買えるかという交易条件は、日本の国力や日本製品の世界での評価ではなく、資源価格だけで決まっているといっても過言ではない。そして、国際的な資源価格は日本の経済政策によって変化するものではない。

百歩譲って、円安が交易条件を悪化させているという主張は、交易条件と実質為替レートを混同しているだけなのかもしれない。確かに、両者は国際経済学のテキストで近いページに載っていることが多い。ちなみに、現在の円安が特殊で異常なことであると印象づけるために用いられる実質実効為替レートは、複数の国の実質為替レートを平均した値である(貿易額を用いた加重平均)。通常の為替レート(名目為替レート)で見ると、現在の円安は15年頃にも経験した水準だ。01年には130円台まで円安が進んだこともある。一方で、実質実効為替レートで見ると、現在は固定相場制下の1972年以来の円安水準ということになるらしい。