日本が「資源大国」になる好機――対EU、対中国、資源エネルギー覇権競争の大転換

脱炭素社会の構築には、従来の化石燃料への依存を解消し再生可能エネルギー(以下、再エネ)の普及拡大と省エネ・高効率化を進めるエネルギー転換を図ることが不可欠である。それはすなわち、これまで石油、天然ガス、石炭などの化石燃料のステイクホルダーが握っていたエネルギーをめぐる主導権が、再エネや省エネ・高効率化を推進する国、企業などに移行することを意味し、既にその動きは強まっている。

折しもコロナ禍で、ニューノーマル(新しい日常)が模索されている中、エネルギー転換という新たな世界秩序が構築されようとしている。こうした状況は世界と日本の資源エネルギー動向にどのような影響を及ぼすであろうか。

原油安でも加速するエネルギー転換

昨年四月二十日、米国の代表的な原油先物取引指標WTI(ウエスト・テキサス・インターミディエート)の五月ものの原油先物価格が大幅に下落し、終値で三七・六三ドルという史上初の"マイナス価格"を記録した。コロナ禍以前から、原油市場は米国のシェールオイルの生産増加などから供給過多となる中、産油国の減産調整が失敗。その結果、サウジアラビアが増産による価格競争に乗り出すなどさらなる供給過剰に陥り、各地の貯蔵基地は満杯の状況だった。

そこにコロナ禍が直撃して需要が急減。在庫を抱えきれなくなった生産者やトレーダーは、お金を払ってでも誰かに原油を引き取ってもらう事態に迫られ、"マイナス価格"という異常事態が発生したのだ。

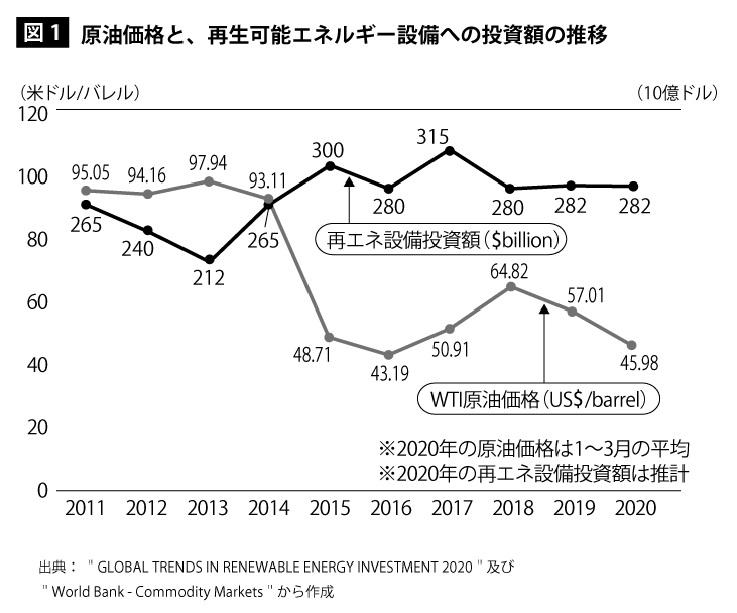

再エネの普及途上にあり、そのコストがいまだに高いと認識されている日本では、原油価格がこれほどまでに下がるとコストが高い再エネへの投資意欲はなくなり、エネルギー転換も進まなくなると考えられがちだ。だが、これまでの世界の再エネ設備への投資額の推移をみると原油価格の動向にかかわらず投資が進んでいることがわかる(図1)。

これは、再エネの普及制度である固定価格買い取り制度(feed-in tariff)を導入している国が二〇〇二年の二三ヵ国から一四年の一〇三ヵ国へ増えたように、各国が原油価格の動向にかかわらず、気候変動問題への対策として政策的に再エネ普及を進めてきたためである。

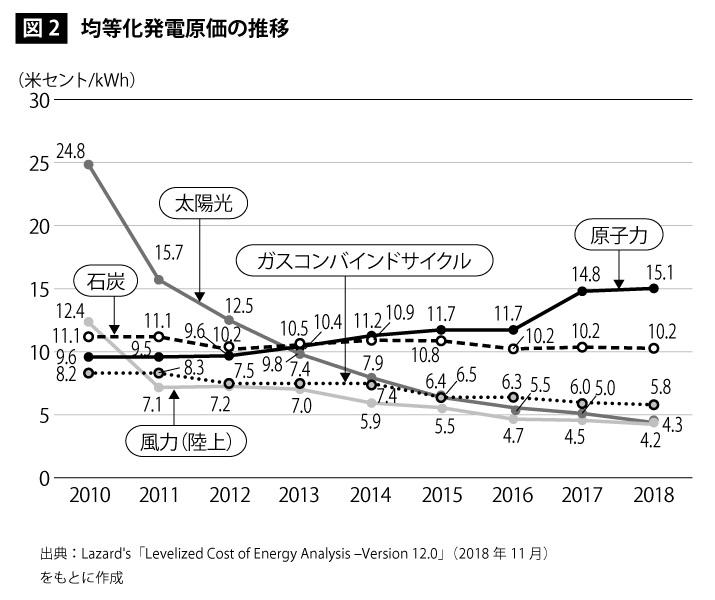

ドイツをはじめとする先進各国では、発電電力量構成における再エネ比率が四〇%近くを達成する国も現れ、それとともにコストも低下している。一三年頃からは補助金なしの均等化発電原価(kWh)は、石炭や天然ガスなど従来のエネルギー源と十分な競争力を持つレベルとなってきており(図2)、再エネの普及とエネルギー転換の動きは原油価格にかかわらず進む方向にある。